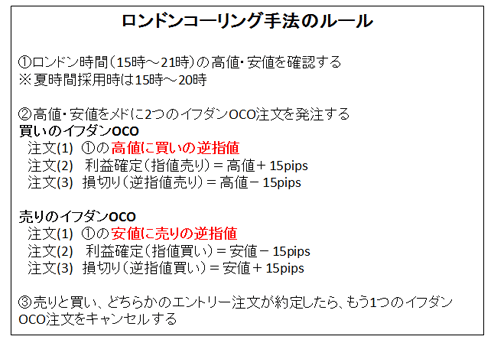

[FX]ボリ平ロンドンコーリング検証(2)

公開日:

:

最終更新日:2019/10/07

マネー

以前の記事「[FX]ボリ平ロンドンコーリング検証」 の続きです。

以前とは使っている業者が違い、プログラムソースを少し変えました。

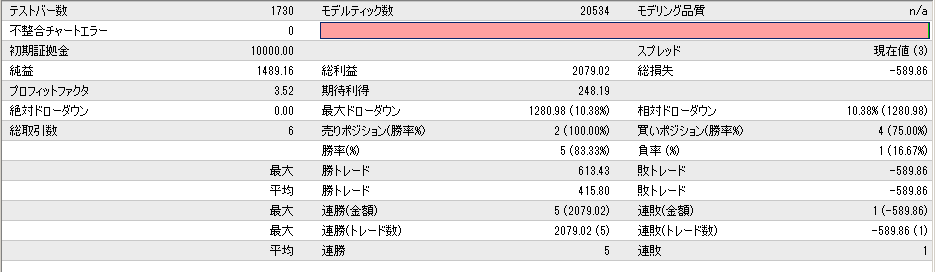

うちの MT4 はインストールし直してまだ 2週間あまりで、データが貯まっていないので USDJPY 30分足での結果 になります。

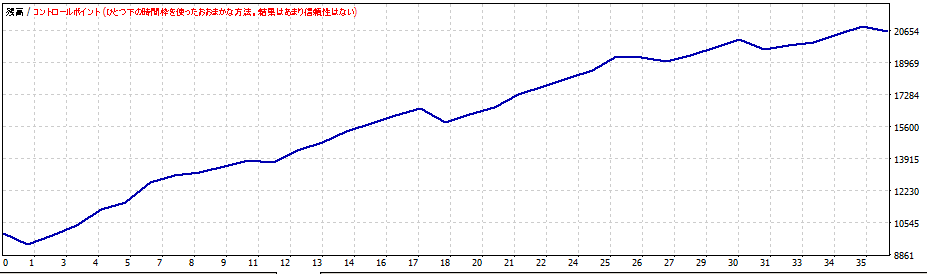

米国のサマータイムが開始した 2019/3/10 から先週 2019/9/30 の場合(夏時間オンリー)です。

ロットは 10万通貨。

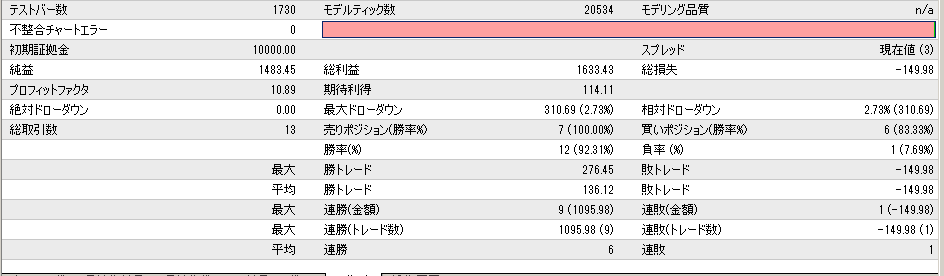

結果

目標利益 15ポイント /損切り 15ポイント(原法)

目標利益 45ポイント /損切り 95ポイント(最適条件)

収益は原法の3倍に増加。

*

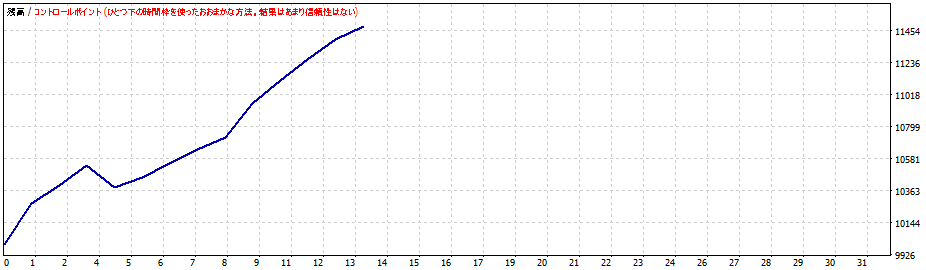

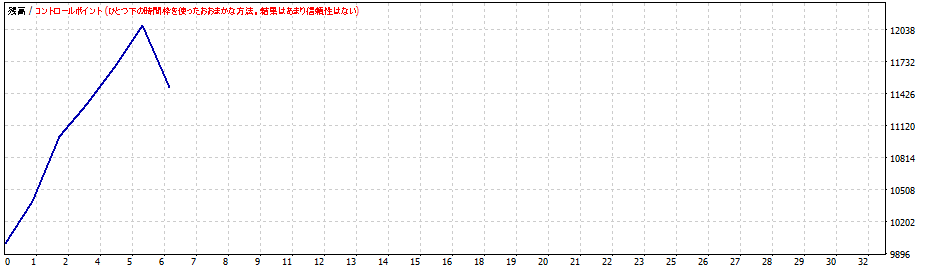

この期間の前に存在した冬時間(2018/11/5-2019/3/9)に行きます。

目標利益 15ポイント /損切り 15ポイント(原法)

夏時間とプロフィットファクター、勝率は同じ。最大ドローダウンは減少。

夏時間の最適設定の「目標利益 45ポイント /損切り 95ポイント」を冬時間にあてはめますと、

原法とそんなに変わらず、回数の減少が著しいです。再現性は悪そうですね。

冬時間のみの最適条件を求めますと、「目標利益 75ポイント /損切り 15ポイント」でした。利益 1817ドルで回数は 6回で、やはり再現性は悪いでしょう。

回数が少ないのは勝敗がつくのに時間がかかるからです。

オーバーナイト、オーバーウィークありなので何日もホールドしていることがあります。

*

データが貯まってくると、次からの夏時間と冬時間の至適設定がある程度推定できるかもしれませんね。

改良するとしたら、HLトレーリングストップをつけたり、1日毎に強制決済したりとかいろいろ考えられます・・・あとでやってみましたが、どちらも効果なし、というか悪影響ばかり。

まとめ

- 冬時間の成績が悪すぎ

- 冬時間はルールを変更する必要があるのでは

- 原法よりもよくなる条件は結構多いので、原法のまま動かすのはもったいない

###

関連記事

-

-

【FX】Best Night という EA

Best Night Scalping Bot という EA があります。ちょっと調べてみました。

-

-

【FX】 Exness 口座を VPS で運用開始

Exness に 500$以上入金し、100ドル以上の余剰証拠金があれば無料で VPS が使用できま

-

-

日本の貨幣コレクションというムック

「日本の貨幣コレクション」というムックが販売されています。 ディアゴスティーニではなく、Hac

-

-

[FX] 驚異のプログラム?(3)

前回の記事「 驚異のプログラム?(2)」の続きです。 他人には「絶対使うな」と言っておきながら

-

-

ドクター田平の「最強」外貨投資―5年後に資産家になる / 田平 雅哉

ドクター田平の「最強」外貨投資―5年後に資産家になる 田平 雅哉 主婦と生活

-

-

J.フロントリテイリング株 買いました

大丸と松坂屋などで使える割引カードがもらえるので 100株買いました。 チャート的には

-

-

【FX】 Axiory でハロウィーンキャンペーンやっています

Axiory でハロウィーンキャンペーンを開始したようです。 期間は 2023年10月

-

-

2025年株式投資 簡単すぎる総括

本日で今年の投資は終わりです。 楽天銀行の現在高は以上のとおり。 上出来です。 で

-

-

超シンプルな自動売買プログラム(5) MACD&RSI(続き)

稼ぐ人のFX 儲けの流儀 (超トリセツ) バウンド インターナショナル・ラグ

- PREV

- [FX] THV Trix は MACD なのか

- NEXT

- [FX] ノントレンドを省くフィルタ2種