【FX】久々に EA つくる「2本のRSI でのトレードシステム」

公開日:

:

最終更新日:2024/09/15

マネー

パラパラと雑誌「FX攻略.com」のバックナンバーをめくっていると、複数の人の手法が一覧でまとめてあるページが。

そのうちの一つに「2本のRSI でのトレードシステム」とタイトルが書いてあり、チャートの一部分だけが載っていました。

全く詳細は不明なのですが、いろいろ妄想して「たぶんこうじゃね?」と思い、そのアイディアを EA にしてみました。

*

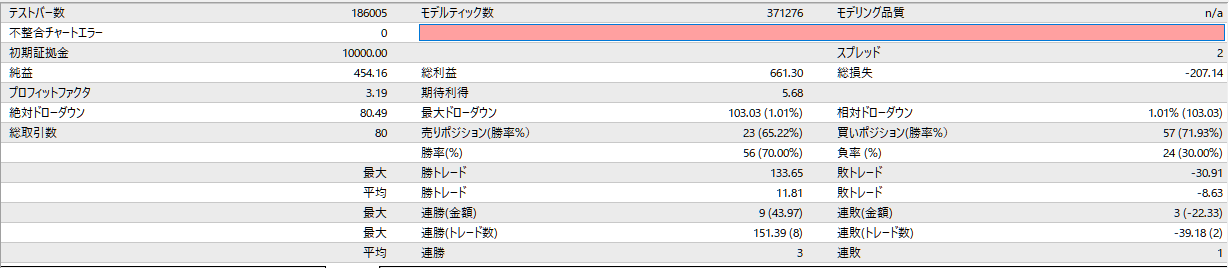

バックテストは次の通り。

マルチカレンシーで動くようにエントリ時間のみを指定できるようにしてあります。

通過ペアはそれを扱う人たちが住んでいる地球上での場所(=活動時間)が異なるので、通貨ペアごとに動く時間がある程度決まっています。これがエントリ時間を変える根拠です。

つまり、エントリ時間を最適化してやると大抵の通貨ペアで利益になりますし、しないと勝率が下がってしまうのです。

USDJPY 1分足 2024/3/13ー2024/9/13 0.1ロット固定

勝率 70%(56勝24敗)、プロフィットファクター 3.19、純益 454.16$、最大ドローダウン 103.03$とまあまあ。

*

ロジックは非常に簡単で、

買いエントリ

- 2本前の RSI(14) が 30.0未満で、1本前の RSI(14) が 30.0を超える

- 1本前の RSI(70) が 50.0より大

売りエントリ

- 2本前の RSI(14) が 70.0 以上で、1本前の RSI(14) が 70.0未満

- 1本前の RSI(70) が 50.0より小

損切り

- 買い:18本前までの低値の最小値

- 売り:18本前までの高値の最大値

買いの利益確定

- 2本前の RSI(14) が 70.0 以上で、1本前の RSI(14) が 70.0未満

売りの利益確定

- 2本前の RSI(14) が 30.0未満で、1本前の RSI(14) が 30.0を超える

RSI の使い方(パラメーター)は標準的ですし、損切りも直前の高値、低値に置いておくという原則に近いものです。

*

問題点は・・・1分足なのに取引回数が半年間で 80回しかありません。それより長い時間足ではさらに回数が少なくなり、実用性はなくなってしまいます。

毎ティック動作にすると回数は増えますが、ダマシが多くてだめでしょうね。

このロジックはチャンスが非常に少ないために、裁量でやると集中力が続かないでしょうね。

EA 向きのロジックなので、EA にやらせましょう。

*

しかし、RSI という簡単な指標は大抵の場合にすばらしい仕事をしてくれますね。

大きなナゾです。

人間心理を表す指標なので、人工知能が FX をすべてやる時代が来るまでは うまく機能してくれるかも。

*

この EA、まだまだ改良の余地がありそうですが、デモ口座でのマルチカレンシーのフォワードテストを行ってみるのもありかも。

###

関連記事

-

-

[FX] 新たな Tokyo Boxプログラム

Tokyo Box(別名多数あり) シリーズは、 値動きの少ない東京時間には動作しない

-

-

【FX】新戦略のためのデモトレード(3)

「【FX】新戦略のためのデモトレード」で、2024/2/16 -2/22 11PM までのデモトレー

-

-

【FX】Fintokei チャレンジ開始

昨日の記事「【FX】プロップファームの Fintokei について」の続きです。 今朝、Fin

-

-

スローな TII にしてくれ

TII をさらに使いやすくする方法を考えました。 下のチャートのサブウィンドウに3種類の TI

-

-

次世代通信関連 世界株式戦略ファンド(予想分配金提示型) の7月分配金決定

次世代通信関連 世界株式戦略ファンド(予想分配金提示型) 、愛称「The 5G」の2026年7月分の

-

-

【FX】プロップファーム(Prop Firm)について(2)

以前に書いた記事「【FX】プロップファーム(Prop Firm)について」の続きです。 プロッ

-

-

Chande’s Momentum Oscillator シャンデ・モメンタム・オシレーター

シャンデモメンタムオシレーター(CMO と略される)という指標が本に載っていました。 アメリカ

-

-

【FX】2024年6月総括 地獄から天国へ?

2024年6月の第4週の FXトレードが終わりました。 5週目はないので、6月まるまる 1ヶ月の終

-

-

【高配当株】 楽天SCHD 9/18発表とか

WAT さんの動画で詳しく紹介されているのを本日観ましたが、米国の高配当ETF で有名な SCHD

-

-

2015/4/16 逆トレンドは順調に進行中

「 2015/4/15 逆トレンドは一休み?」の続きです。 GBPUSD 1時間足です。

- PREV

- CDオートチェンジャー

- NEXT

- CD-DAモードの欠点