[FX]ロブ・ブッカーのNY Box 検証

公開日:

:

最終更新日:2015/03/10

マネー

下の本に推奨されている NY Box (ニューヨークボックス)というトレード方法についての検証です。

|

超カンタン アメリカ最強のFX理論

ロブ・ブッカー&ブラッドリー・フリード 扶桑社 2009-12-19 売り上げランキング : 105661 by G-Tools |

NY Box とはアメリカの鬼どもが寝静まっている日本時間で午後2~9時(夏時間は午後1~8時)の相場の上限、下限をブレイクアウトの判断に使うものです。

ボリ平さんのロンドンコーリングと似ていますが、ロンドン市場の始まる前の時間帯も含んでいるのが大きな相違点。

- 買いエントリ 日本時間で午後2~9時(冬)の最高値を午後10時以降に上抜ければ買い

- 売りエントリ 日本時間で午後2~9時(冬)の最安値を午後10時以降に下抜ければ売り

- 決済 20pips の利益もしくは 30pips の損切り

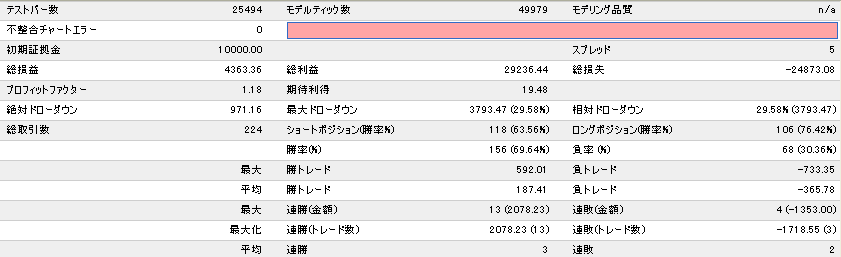

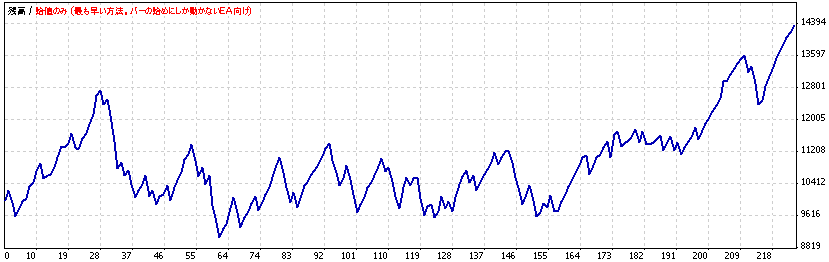

2014/1/1-2015/1/1 ドル円 15分足

ロブさんは勝率重視のために ロスカット 30pips に対して 利益 20pips にしています。

せっかくのブレイクアウトだし勝率が下がってもいいのでロスカットより利益を大きくしたいなと思う人は最適化してみてください。

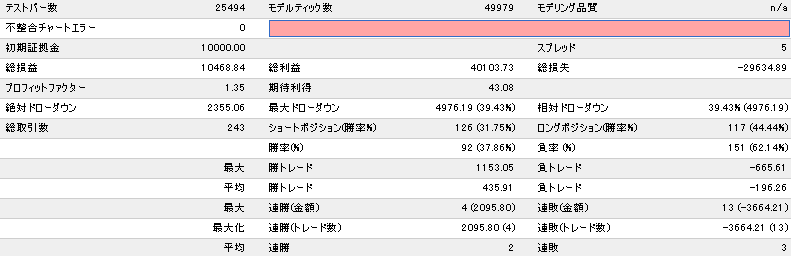

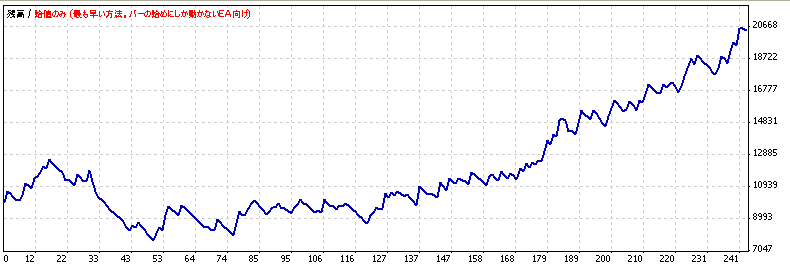

次は ロスカット 12pips、利益 70pips にした場合です(最適解ではないです)。

いずれにしろ最大ドローダウンが大きすぎるようですネ。

プログラムソース

//

// yasciiNYBox01.mq4 ロブ・ブッカーのNY Box 15分足推奨

//マジックナンバーの定義

#define MAGIC 42591

//パラメーターの設定//

extern double Lots = 1.0; //取引ロット数

extern int Slip = 10; //許容スリッページ数

extern string Comments = "yasciiNYBox01"; //コメント

//---- input parameters

//変数の設定//

int Ticket_L = 0; //買い注文の結果をキャッチする変数

int Ticket_S = 0; //売り注文の結果をキャッチする変数

int Exit_L = 0; //買いポジションの決済注文の結果をキャッチする変数

int Exit_S = 0; //売りポジションの決済注文の結果をキャッチする変数

int OS1 ;

int OS2 ;

double OOPL;

double OOPS;

extern double ILC = 12.0 ;

extern double ITP = 32.0 ;

double NYB_high = 1000.0 ;

double NYB_low = 0.0 ;

int start()

{

if (Volume[0]>1 || IsTradeAllowed() == false) return(0) ;

double lc = ILC;

if(( Digits ==3 ) ||(Digits ==5)) lc = lc*10.0 ;

double tp = ITP;

if(( Digits ==3 ) ||(Digits ==5)) tp = tp*10.0 ;

if (Hour() == 14 && Minute() == 0)

{

NYB_high = High[iHighest(NULL, 60, MODE_HIGH, 7, 1)];

NYB_low = Low[iLowest(NULL, 60, MODE_LOW, 7, 1)];

}

//買いポジションのエグジット

OS1 = OrderSelect(Ticket_L, SELECT_BY_TICKET);

OOPL = OrderOpenPrice();

if( ( Bid < NYB_high - lc*Point || Bid > NYB_high + tp*Point)

&& ( Ticket_L != 0 && Ticket_L != -1 ))

{

Exit_L = OrderClose(Ticket_L,Lots,Bid,Slip,Blue);

if( Exit_L ==1 ) {Ticket_L = 0;}

}

//売りポジションのエグジット

OS2 = OrderSelect(Ticket_S, SELECT_BY_TICKET);

OOPS = OrderOpenPrice();

if( ( Ask > NYB_low + lc*Point || Ask < NYB_low - tp*Point)

&& ( Ticket_S != 0 && Ticket_S != -1 ))

{

Exit_S = OrderClose(Ticket_S,Lots,Ask,Slip,Red);

if( Exit_S ==1 ) {Ticket_S = 0;}

}

//買いエントリー

if( Close[2] <= NYB_high && Close[1] > NYB_high && Hour() >= 14 && Hour() < 22

&& ( Ticket_L == 0 || Ticket_L == -1 )

&& ( Ticket_S == 0 || Ticket_S == -1 ))

{

Ticket_L = OrderSend(Symbol(),OP_BUY,Lots,Ask,Slip,0,0,Comments,MAGIC,0,Blue);

}

//売りエントリー

if( Close[2] >= NYB_low && Close[1] < NYB_low && Hour() >= 14 && Hour() < 22

&& ( Ticket_S == 0 || Ticket_S == -1 )

&& ( Ticket_L == 0 || Ticket_L == -1 ))

{

Ticket_S = OrderSend(Symbol(),OP_SELL,Lots,Bid,Slip,0,0,Comments,MAGIC,0,Red);

}

return(0);

}

//終わり

###

関連記事

-

-

【FX】新しい FX自動売買プログラム作成(3) ゴールド昼スキャ

「【FX】新しい FX自動売買プログラム作成(2) 朝スキャから昼スキャへ」の続きです。 自作

-

-

ほったらかしでも月100万円儲かるFX自動売買 (2)

ほったらかしでも月100万円儲かるFX自動売買 posted with ama

-

-

【FX】 ZuluTrade デモ口座を開いてみた

ZuluTrade とはここに登録している FXトレーダーの中から有望そうな人を自分が選んで、そ

-

-

[FX] Waddah_Attar_Explosion の仕組み

前回の記事「 Waddah_Attar_Explosion」の続きです。 EURGBP

-

-

ドクター田平の「最強」外貨投資―5年後に資産家になる / 田平 雅哉

ドクター田平の「最強」外貨投資―5年後に資産家になる 田平 雅哉 主婦と生活

-

-

2026-6-15 高配当投資信託の乗り換え

いやあ、昨日はすごかった。 イラン戦争締結の憶測から、日本、米国の両市場が爆上げモードでした。

-

-

【FX】Rollover Miracle Greedy という EA

Rollover Miracle Greedy という EA があります。 例によってアメリカ

-

-

FX トレード ADXを指標にした簡便法

下は11/28から昨日昼頃(11/29-30は週末で休み)までのEURUSD 15分足です。

-

-

小川忠洋ウェブセミナー「長期的にビジネスを安定させるマーケティング・システムの作り方」

* 本日、ダイレクト出版の小川忠洋さんの無料ウェブセミナー「長期的にビジネスを安定させるマーケ

- PREV

- 株価チャート練習帳 / 秋津 学 チャート研究会

- NEXT

- [FX]ボリ平ロンドンコーリング検証