VQ を使ったシンプルな自動売買システム

公開日:

:

最終更新日:2021/06/03

マネー

VQ という摩訶不思議なインジケーターがあります。始値、終値、高値、安値のそれぞれの移動平均線を使ったもので、その TR(値幅)をも考慮するという複雑なもの。

なかなか効果的なので今でも使っている人は多いハズ。

VQ を売買のシグナルにする方法は以前多数作りましたが、ちょっと検証し直そうと思います。

まずは母体となるプロトタイプから作り直しましょう。

VQ の計算には VQ_bars.ex4 という外部ファイル(インジケーター)を借用しています。内部に取り込むとプログラムソースが長くなるからです。

動作条件ですが、買いの場合は

- エントリがVQ の上昇

- フィルタは「ショート雲より上」

- イクシットは VQ の下降

というシンプルなものです。

私の好みで HLトレーリングストップをつけました。

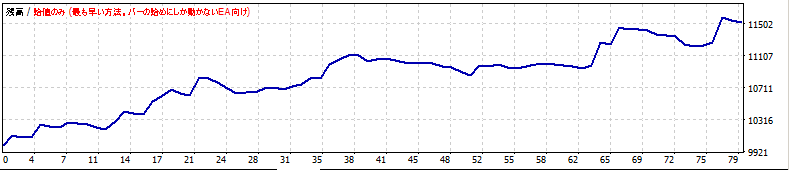

ポンド円4時間足です。

総取引回数 79 と 9ヶ月間の稼働にしては 動作しない日も多くあります。

利益 15.26%はイマイチですが、動作回数が少なめなので、フィルタを工夫すればなんとかなるかも。

勝率 44.97%、プロフィットファクター 2.21 は良好。

最大ドローダウンも 2.73%とまあまあ。連敗が少ないのは初期にはとくに助かります。

VQ をフィルタに使ってほかのトリガーをエントリに使う方法など、発展は多々考えられます。

ちょっといろいろいじってみます。

*

裁量トレードは、私自身がバクチ大嫌いなのであまりやりたくないのです。

こういう自動売買システムは開発しているときが一番楽しい。

科学研究に通じるものがありますよね。

プログラムソース

//

// ysVQ01a.mq4

// VQ_bars 使用

//

// エントリ:VQ の上昇

// フィルタ:ショート雲より上

// イクシット:VQ の逆転

// HLトレーリングストップあり

//マジックナンバーの定義

#define MAGIC 42501

//パラメーターの設定//

extern double Lots = 0.1; //取引ロット数

extern int Slip = 10; //許容スリッページ数

extern string Comments = “VQ01a”; //コメント

extern int HL_Period=12;// HLトレーリングストップ用

extern double margin = 0.0 ; // 誤差

extern double ILC = 5.0 ; // 初期ロスカット

// VQ_bars 用

extern int Length=2;

extern int Method=0;

extern int Smoothing=0;

extern int Filter=0;

extern bool Steady =false;

extern int in_time = 10; // 取引開始時間(0以上)

extern int out_time = 20; // 取引停止時間(24以下)

int Tenkan_sen=2;

int Kijun_sen=3;

double Senkou_span_b=5;

//変数の設定//

int Ticket_L = 0; //買い注文の結果をキャッチする変数

int Ticket_S = 0; //売り注文の結果をキャッチする変数

int Exit_L = 0; //買いポジションの決済注文の結果をキャッチする変数

int Exit_S = 0; //売りポジションの決済注文の結果をキャッチする変数

int OS1 ;

int OS2 ;

double OOPL;

double OOPS;

int start(){

//暴落対策(始め)

double HH1 = High[iHighest(NULL, 0, MODE_HIGH, HL_Period, 1)];

double LL1 = Low[iLowest(NULL, 0, MODE_LOW, HL_Period, 1)];

//買いポジションのエグジット

OS1 = OrderSelect(Ticket_L, SELECT_BY_TICKET);

if( Bid < LL1-margin

&& ( Ticket_L != 0 && Ticket_L != -1 ))

{

Exit_L = OrderClose(Ticket_L,Lots,Bid,Slip,Red);

if( Exit_L ==1 ) {Ticket_L = 0;}

}

//売りポジションのエグジット

OS2 = OrderSelect(Ticket_S, SELECT_BY_TICKET);

if( Ask> HH1+margin

&& ( Ticket_S != 0 && Ticket_S != -1 ))

{

Exit_S = OrderClose(Ticket_S,Lots,Ask,Slip,Blue);

if( Exit_S ==1 ) {Ticket_S = 0;}

}

//暴落対策(終わり)

if (Volume[0]>1 || IsTradeAllowed() == false) return(0) ;

double dir1 = iCustom(NULL, 0, “VQ_bars”,Length,Method,Smoothing,Filter,Steady,4,1);

double dir2 = iCustom(NULL, 0, “VQ_bars”,Length,Method,Smoothing,Filter,Steady,4,2);

double cla1 = iIchimoku( NULL, 0, Tenkan_sen, Kijun_sen, Senkou_span_b, 3, Kijun_sen);

double clb1 = iIchimoku( NULL, 0, Tenkan_sen, Kijun_sen, Senkou_span_b, 4, Kijun_sen);

double HH2 = High[iLowest(NULL, 0, MODE_HIGH, HL_Period, 2)];

double LL2 = Low[iHighest(NULL, 0, MODE_LOW, HL_Period, 2)];

double lc = ILC;

if(( Digits ==3 )||(Digits ==5)) lc = lc*10.0 ;

//買いポジションのエグジット

OS1 = OrderSelect(Ticket_L, SELECT_BY_TICKET);

OOPL = OrderOpenPrice();

if( ((dir1==-1 && dir2 ==1) || ( OOPL – lc*Point >= Close[1] ) || Close[1] < LL2)

&& ( Ticket_L != 0 && Ticket_L != -1 ))

{

Exit_L = OrderClose(Ticket_L,Lots,Bid,Slip,Red);

if( Exit_L ==1 ) {Ticket_L = 0;}

}

//売りポジションのエグジット

OS2 = OrderSelect(Ticket_S, SELECT_BY_TICKET);

OOPS = OrderOpenPrice();

if( ((dir1==1 && dir2 ==-1)||( OOPS + lc*Point <= Close[1] ) || Close[1] > HH2)

&& ( Ticket_S != 0 && Ticket_S != -1 ))

{

Exit_S = OrderClose(Ticket_S,Lots,Ask,Slip,Blue);

if( Exit_S ==1 ) {Ticket_S = 0;}

}

//買いエントリー

if( (dir1==1 && dir2 ==-1) && (Close[1] > cla1 && Close[1] > clb1)

&& (Hour() >= in_time && Hour() < out_time)

&& ( Ticket_L == 0 || Ticket_L == -1 )

&& ( Ticket_S == 0 || Ticket_S == -1 ))

{

Ticket_L = OrderSend(Symbol(),OP_BUY,Lots,Ask,Slip,0,0,Comments,MAGIC,0,Red);

}

//売りエントリー

if( (dir1==-1 && dir2 ==1) && (Close[1] < cla1 && Close[1] < clb1)

&& (Hour() >= in_time && Hour() < out_time)

&& ( Ticket_S == 0 || Ticket_S == -1 )

&& ( Ticket_L == 0 || Ticket_L == -1 ))

{

Ticket_S = OrderSend(Symbol(),OP_SELL,Lots,Bid,Slip,0,0,Comments,MAGIC,0,Blue);

}

return(0);

}

関連記事

-

-

DAISO 直管LEDランプ 昼白色 20型 8W 1000lm

ダイソーで昼白色の直管LEDランプが 500円で売られていたので試しに1本買ってみました。

-

-

【FX】1年で14億円稼いだ人でも破産する

Youtube で「1年で14億円稼いだ人が破産」したことをネタにした動画を観ました。

-

-

【FX】HFM という業者に口座を開く

HFM (旧 HotForex)という業者に口座を開くことにして、TariTali 経由で申し込みを

-

-

【FX】CCI をエントリトリガに使ったEA を試作してみた

CCI は Commodity Channel Index(商品チャネル指数)というオシレーター系の

-

-

【FX】Fintokei チャレンジお休み中

私は今まで 500以上の自動売買ソフト(MT4 で動くものは EA と呼びます)を評価してきましたが

-

-

Schaff Trend Cycle について

Schaff Trend Cycle は私の好きな指標の一つで、MACD のストキャスをストキャ

-

-

【FX】ケルトナー チャネル

ケルトナー チャネル(Keltner channel)という指標があります。 原法では

-

-

【FX】 パラボリックSAR と一目均衡表の雲を使ったトレード法

「The Truth About Parabolic SAR | Forex Trading Str

-

-

いろんなシステムの総括

QQE の弱点を前回指摘しましたが、メインウィンドゥに 平均足移動平均線クロス

-

-

お金の断捨離 証券会社編

リベラルアーツ大学という Youtubeチャンネル を毎日数個ずつ観ています。 証券会社は昔か