ディナポリ手法で利用するDMA (3) HLバンドトレイリングストップ

公開日:

:

最終更新日:2021/06/03

マネー

前回の記事「ディナポリ手法で利用するDMA」で、ディナポリ移動平均線を使った自動売買プログラムを作りましたが、25本線の向きをフィルタに使ってもあまりかんばしい結果がでませんでした。

HLバンドトレイリングストップを導入してみます。

これは、HL_period という期間内の終値の最高値と再低値を、それぞれ売りの場合の損切り、書いの場合の損切りに設定するものです。

- double HH1 = High[iLowest(NULL, 0, MODE_HIGH, HL_period, 1)];

- double LL1 = Low[iHighest(NULL, 0, MODE_LOW, HL_period, 1)];

のように書けば、HH1 に1つ目のバーから数えて期間内の最高値が入力され、LL1 には最低値が入力されます。

以前、終値だけの幅を考えて

- double HH1 = Close[iHighest(NULL, 0, MODE_CLOSE, HL_period, 1)];

- double LL1 = Close[iLowest(NULL, 0, MODE_CLOSE, HL_period, 1)];

のようにヒゲを無視した書き方を採用していましたが、自分でもしっくりいかないので、ヒゲを含めたほうをとることにします。

これでうまくいけばトレンド期間のときの逆行による損失を減少できるかもしれません。

トレンドでないときにはあまり貢献しないかもしれませんが。

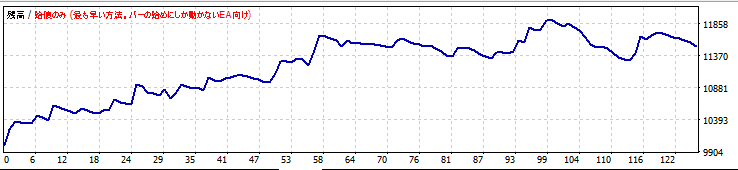

ポンド円 4時間足での成績が

利益は 15.14%。勝率 36.8%、最大ドローダウンが 5.35%。利益と勝率はわずかに改善。ドローダウンはやや増加ぎみです。

125回の動作で、原法よりは半分以下の動作回数なので効率はよくなった(長いトレンドの中で何度も利確してまた入り直すなどがなくなった?)のかも。

プログラムソース

//

// ysDMAX01c.mq4

//

// 2019.9.23 ディナポリチャート

// エントリ: 終値が 3x3DMA を上抜け

// イグジット: 終値が 7x5DMA を下抜け

// フィルタ: 3本の DMA が順並びのとき

// HLバンドトレーリングストップを導入

//マジックナンバーの定義

#define MAGIC 42404

//パラメーターの設定//

extern double Lots = 0.1; //取引ロット数(0.1 は1万通貨)

extern int Slip = 10; //許容スリッページ数

extern string Comments = “”; //コメント

extern double ILC = 40 ; 初期ロスカット

extern int HL_Period = 9; //HLトレーリングストップの期間

extern int in_time = 3; // 開始時間(サーバー時間 0から)

extern int out_time = 20; // 終了時間(サーバー時間 24まで)

//変数の設定//

int Ticket_L = 0; //買い注文の結果をキャッチする変数

int Ticket_S = 0; //売り注文の結果をキャッチする変数

int Exit_L = 0; //買いポジションの決済注文の結果をキャッチする変数

int Exit_S = 0; //売りポジションの決済注文の結果をキャッチする変数

int OS1 ;

int OS2 ;

double OOPL;

double OOPS;

int start(){

double lc = ILC;

if(( Digits ==3 ) ||(Digits ==5)) lc = lc*10.0 ;

if (Volume[0]>1 || IsTradeAllowed() == false) return(0) ;

double HH1 = High[iLowest(NULL, 0, MODE_HIGH, HL_Period, 1)];

double LL1 = Low[iHighest(NULL, 0, MODE_LOW, HL_Period, 1)];

double dma1 = iMA(NULL,0,3,0,MODE_SMA,PRICE_CLOSE,3);

double dma2 = iMA(NULL,0,7,0,MODE_SMA,PRICE_CLOSE,5);

double dma3a = iMA(NULL,0,25,0,MODE_SMA,PRICE_CLOSE,5);

double dma3b = iMA(NULL,0,25,0,MODE_SMA,PRICE_CLOSE,6);

//買いポジションのエグジット

OS1 = OrderSelect(Ticket_L, SELECT_BY_TICKET);

OOPL = OrderOpenPrice();

if( ( Close[1] < dma2 || ( OOPL – lc * Point >= Close[1] ) || Bid <LL1 )

&& ( Ticket_L != 0 && Ticket_L != -1 ))

{

Exit_L = OrderClose(Ticket_L,Lots,Bid,Slip,Red);

if( Exit_L ==1 ) {Ticket_L = 0;}

}

//売りポジションのエグジット

OS2 = OrderSelect(Ticket_S, SELECT_BY_TICKET);

OOPS = OrderOpenPrice();

if( ( Close[1] > dma2 ||( OOPS + lc * Point <= Close[1] ) || Ask > HH1)

&& ( Ticket_S != 0 && Ticket_S != -1 ))

{

Exit_S = OrderClose(Ticket_S,Lots,Ask,Slip,Blue);

if( Exit_S ==1 ) {Ticket_S = 0;}

}

//買いエントリー

if( Close[1] > dma1

// && dma3a > dma3b

&& Hour() >= in_time && Hour() < out_time

&& ( Ticket_L == 0 || Ticket_L == -1 )

&& ( Ticket_S == 0 || Ticket_S == -1 ))

{

Ticket_L = OrderSend(Symbol(),OP_BUY,Lots,Ask,Slip,0,0,Comments,MAGIC,0,Red);

}

//売りエントリー

if( Close[1] < dma1

// && dma3a < dma3b

&& Hour() >= in_time && Hour() < out_time

&& ( Ticket_S == 0 || Ticket_S == -1 )

&& ( Ticket_L == 0 || Ticket_L == -1 ))

{

Ticket_S = OrderSend(Symbol(),OP_SELL,Lots,Bid,Slip,0,0,Comments,MAGIC,0,Blue);

}

return(0);

}

関連記事

###

関連記事

-

-

【FX】Voorloper という EA

Voorloper(フォーローパー?)はオランダ語です。 英語の forerunner にあた

-

-

2023年11月どうなる日本株

キシダが盛大にヘタこいているようですが、その影響は日本経済にはあまり及ばないと思っています。

-

-

【FX】海外FX業者での複数口座

FX業者での複数口座 日本のFX業者では複数口座を持つことは考えなかったのですが、海外FX業者では

-

-

[FX] 私のやり方

先週学会に行くと、FX の質問を受けました。^^ そのときの回答ですが、一応ここでも明記してお

-

-

【FX】Fintokei チャレンジ 7日め

現在わたしはプロップファームの Fintokei にチャレンジ中です。 500万円コースのステ

-

-

【FX】さらばOANDA

FX の話です。 最初は独自ツールしか使えない不便な業者(LionFX)を使っていた私が MT

-

-

ふるさと納税3回め / イチゴ 玄海町 (2)

リカちゃんパッケージのさがほのかが玄海町からチルドで送られて来ました。 上のようなパッケー

-

-

【FX】Bitcoin の値動き(2)

前回の記事「【FX】Bitcoin の値動き」の続きです。 Bitcoin 用の EA も 5